Pada saat pemenuhan kewajiban perpajakan, termasuk Pajak Pertambahan Nilai (PPN), wajib pajak terkadang mengalami kondisi lebih bayar. Dalam kondisi tersebut, wajib pajak dapat meminta pengembalian pajak atau dikenal dengan istilah 'restitusi'. Bagaimana ketentuan restitusi PPN? Bagaimana cara mengajukannya? Artikel ini akan membahas:

- Penyebab Lebih Bayar

- Dasar Hukum Restitusi PPN

- Cara Mengajukan Restitusi PPN

- Mekanisme Khusus: Restitusi PPN Dipercepat

Penyebab Lebih Bayar

Restitusi yaitu pengembalian atas pajak yang lebih dibayarkan. Restitusi ini dapat dilakukan atas dua kondisi. Pertama, restitusi dilakukan atas pengembalian kelebihan pembayaran pajak yang seharusnya tidak terutang, dimana Wajib Pajak membayarkan pajak atas hal yang seharusnya tidak terutang pajak. Kedua, restitusi biasanya dilakukan atas pengembalian kelebihan pembayaran pajak PPh, PPN, dan/atau PPnBM yang dimana Wajib Pajak membayar pajak lebih besar dari yang semestinya. Dalam konteks PPN, restitusi diajukan jika Pajak Masukan lebih besar daripada Pajak Keluaran.

Restitusi PPN

Hak untuk melakukan restitusi PPN diatur Pasal 9 ayat (4b) UU PPN. Restitusi PPN ini merupakan pengajuan pengembalian pembayaran pajak oleh Pengusaha Kena Pajak (PKP). Restitusi PPN dapat diajukan pada akhir tahun buku, dengan kondisi jumlah Pajak Masukan lebih besar daripada Pajak Keluaran, atau PKP melakukan pembayaran pajak yang seharusnya tidak terutang.

Cara Pengajuan Restitusi PPN

Prosedur umum restitusi diatur dalam Pasal 17 ayat (1) UU KUP yang berbunyi "Direktorat Jenderal Pajak, setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang."

Pada Pasal 17B ayat (1) UU KUP, disebutkan bahwa DJP akan menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) dalam jangka waktu 12 bulan sejak pengajuan permohonan restitusi.

Berikut adalah langkah-langkah mengajukan restitusi PPN

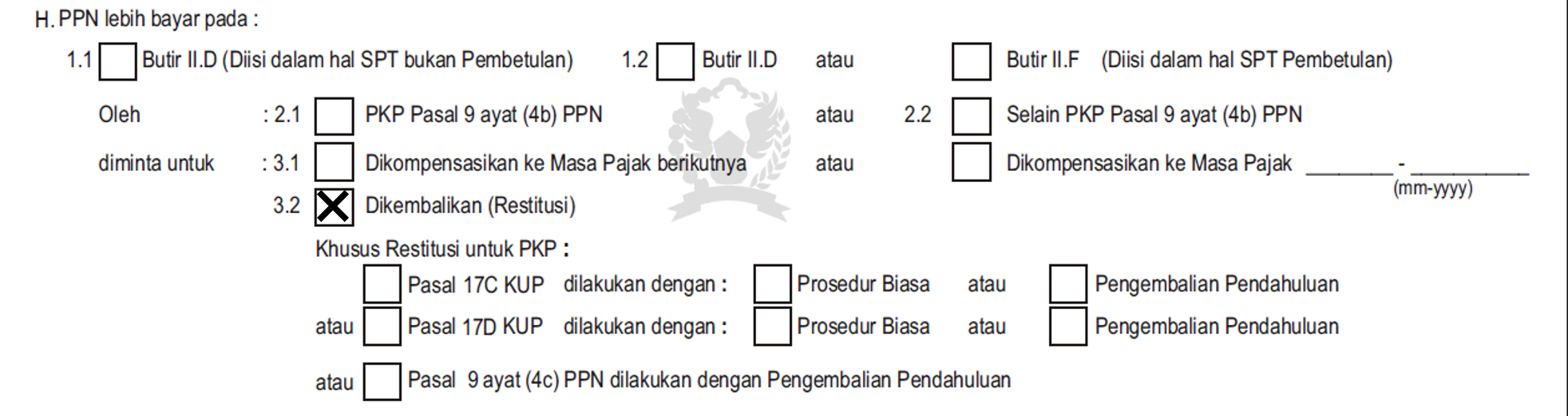

- Isi pilihan 'Dikembalikan (Restitusi)' pada SPT Masa PPN

Pada SPT Masa PPN Formulir 1111 Bagian II huruf H, isi kotak 'Dikembalikan (Restitusi)' seperti gambar di bawah ini. Perlu diingat, pengajuan restitusi hanya dapat dilakukan pada akhir tahun buku.

- Ikuti prosedur pemeriksaan yang dilakukan oleh DJP

Sesuai ketentuan pada Pasal 17B UU KUP, restitusi dengan prosedur biasa diawali dengan pemeriksaan. Siapkan data/dokumen, serta ikuti tahapan/prosedur pemeriksaan. Pemeriksaan dimulai pada saat diterbitkan Surat Perintah Pemeriksaan. Berikut adalah hak dan kewajiban selama pemeriksaan bagi wajib pajak.

- Jika hasil pemeriksaan menyatakan lebih bayar, DJP akan menerbitkan SKPLB

Setelah pemeriksaan selesai dan memperhitungkan utang pajak lainnya, apabila ditemukan kelebihan bayar, DJP akan menerbitkan SKPLB. SKPLB diterbitkan dalam jangka waktu 12 bulan. Setelah penerbitan SKPLB, pengembalian pajak dilakukan dalam jangka waktu 30 hari.

Restitusi Dipercepat

Selain mekanisme restitusi secara umum, terdapat mekanisme lain untuk melakukan restitusi PPN. Mekanisme tersebut adalah pengembalian pendahuluan atau restitusi dipercepat bagi PKP tertentu. Restitusi dapat dilakukan tanpa melalui pemeriksaan. Sebagaimana yang disebutkan dalam PMK 39/PMK.03/2018 s.t.d.t.d PMK 209/PMK.03/2021, DJP akan menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak yang merupakan surat keputusan yang menentukan jumlah pengembalian pendahuluan kelebihan pajak untuk PKP tertentu.

Wajib Pajak Kriteria Tertentu

WP Kriteria Tertentu adalah salah satu WP yang diberikan fasilitas pengembalian pendahuluan. Status tersebut ditetapkan oleh Dirjen Pajak jika memenuhi kriteria seperti tepat waktu menyampaikan SPT, tidak mempunyai tunggakan pajak untuk semua jenis pajak, status audit laporan keuangan wajar tanpa pengecualian selama 3 tahun berturut-turut, dan tidak pernah dipidana di bidang perpajakan.

Baca selengkapnya di sini: Prosedur Pengembalian Pendahuluan bagi WP Kriteria Tertentu

Wajib Pajak Persyaratan Tertentu

Sesuai dengan ketentuan Pasal 17D UU KUP, Pengusaha Kena Pajak yang masuk persyaratan tertentu, yaitu menyampaikan SPT Masa PPN lebih bayar dengan jumlah lebih bayar paling banyak Rp5 miliar dapat diberikan fasilitas pengembalian pendahuluan. Anda dapat melihat panduan lengkapnya pada artikel berikut ini: Catat! Ini Prosedur Pengembalian Pendahuluan bagi WP Persyaratan Tertentu

PKP Berisiko Rendah

Terdapat beberapa kategori kegiatan usaha yang bisa memperoleh status PKP Berisiko Rendah. Kegiatan usaha tersebut antara lain perusahaan yang sahamnya diperdagangkan di bursa efek, BUMN dan BUMD, dan PKP Mitra Utama Kepabeanan. Setelah ditetapkan sebagai PKP Berisiko Rendah, pengusaha tersebut dapat memperoleh fasilitas pengembalian pendahuluan. Lebih lanjut, Anda dapat melihat prosedurnya pada arikel berikut ini: PKP Berisiko Rendah: Kriteria, Syarat, dan Cara Restitusi

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Begini Skema Pengenaan PPN 12% untuk Barang Mewah

Tax Alert04 Januari 2025